つみたてNISAの非課税期間は20年です。

その後のことを考えたことあるでしょうか。

積立てなので20年といく期間を超えることを考えておくべきです。

非課税期間を終了後、つみたてNISAを利用したために税負担が増えるケースがあります。

結論

つみたてNISAの非課税期間が終了したらどうなるのか。

非課税期間が終了した時点の評価額が「購入額」になってしまいます。

終了時点で利益が出ていればいいのですが、減少していた場合は課税額が増えてしまします。

つみたてNISAやらなきゃよかった。

ってことになってしまいます。

非課税期間終了時の相場も想定してやりましょう。という事になります。

つみたてNISAの非課税期間

つみたてNISAは2018年~2037年の間の投資に対して最大20年間の利益に対して非課税になります。

例えば、

例1

2018年につみたてNISAを始めた場合、2037年まで投資が可能です。

そして、2037年までに生まれた利益に対して非課税です。

例2

2021年につみたてNISAを始めた場合、2037年まで投資が可能です。

そして、2040年までに生まれた利益に対して非課税です。

開始が遅くなると投資できる金額が少なくなりますが、非課税で保有できる期間は20年で変わりません。

非課税期間終了後

では、本題です。

つみたてNISAの20年の非課税期間が終了した後はどうなるのでしょうか。

つみたてNISAで積み立てた金融資産は課税口座(一般口座・特定口座)で管理することになります。

重要なのは、課税口座に移されたときです。

課税口座に移管されるときの評価額が取得額として扱われます。

もう少し詳しく説明しましょう。

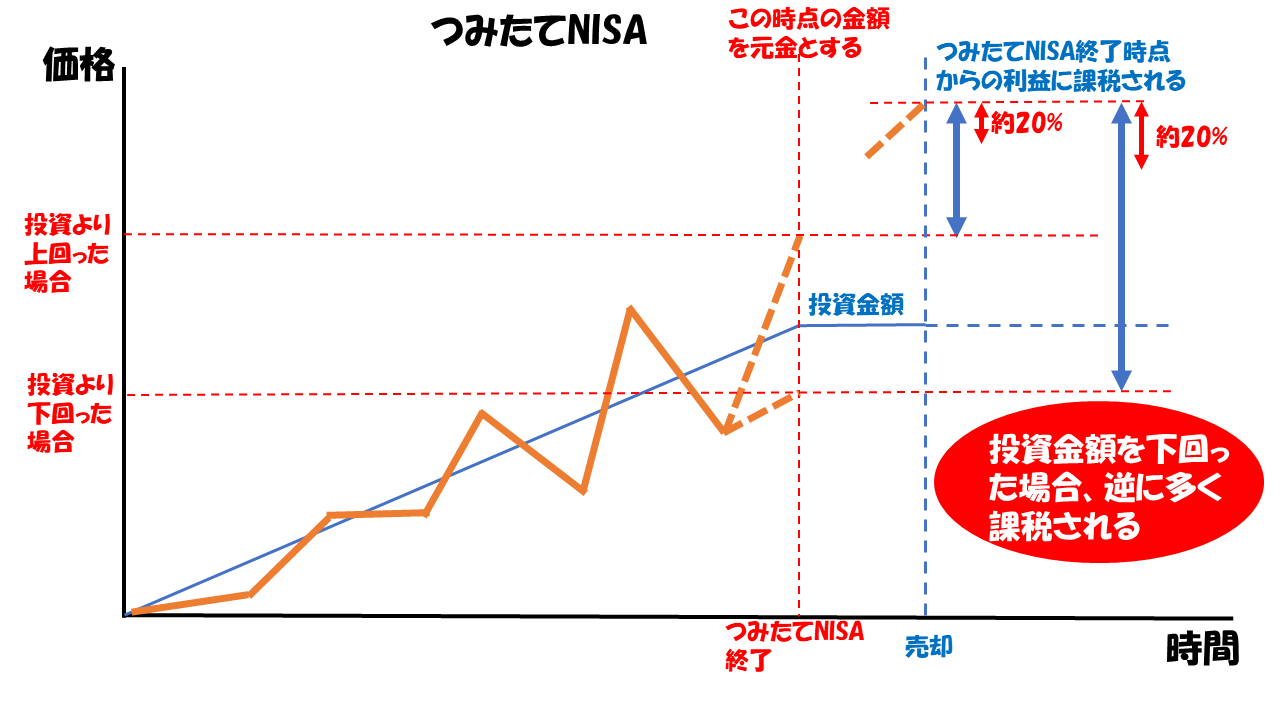

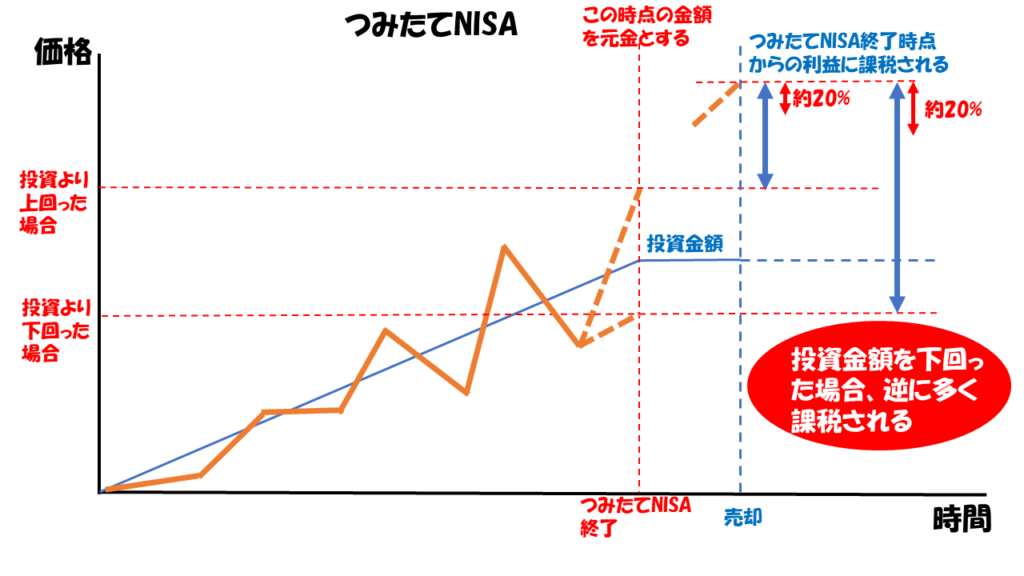

下の図をご覧ください。

つみたてNISAの非課税期間が終了した時に、投資金額より利益が出ていた場合と損をしていた場合があります。

終了時点で利益が出ていた場合

これまでに200万円の投資を行っていたとします。

非課税期間終了時点で300万円の評価額になっていたとします。

(100万円の含み益がある状態です。)

この場合、300万円で取得した金融資産として課税口座に移されます。

その後、400万円になったときに売却すると・・・

差額の100万円に対して課税されます。

税率が20%なら20万円です。

売却時に250万円になっていたとします。

実際には200万円に対して50万円の利益が出ていますが、基準額は300万円なので損として扱われ課税されることはありません。

重量時点で損が出ていた場合

先ほどの例と同様に、200万円の投資を行っていたとします。

非風期間終了時点で100万円の評価額になっていたとします。

(100万円の含み損がある場合です。)

この場合、100万円で取得した金融資産として課税口座に移されます。

その後、200万円に戻ったときに売却すると・・・

差額100万円に対して課税されます。

税率が20%なら20万円です。

実際には200万円の投資をしているので、元の価格に戻っただけで利益は出ていません。

しかし、20万円もの課税がされることになっていまします。

もともと課税口座で積み立てをしていれば課税されることはありませんでした。

20年以内に利益をとれるか、20年目の相場を読めるかがポイント

つみたてNISAは非課税だからとにかくやったらいい。

なんて風潮がありますが、そんなに簡単ではありません。

非課税期間の20年のうちに売却して利益を確定させるか、

ちょうど20年後に含み益が出る相場になっていることを先見の目で見通す必要がります。

難しくないですか?

積立投資というのは10年20年もしくはそれ以上の時間を使って資産形成をしていく手法です。

多くの人は老後資金だと思ってやっているのではないでしょうか。

それを、20年以内の利益が出たタイミングで売却するなんてできますか?

もしくは20年後の相場に賭けるしかないですね。

積立投資は10年以上ならほぼ損をすることはないといわれていますが、20年で切られるのは微妙な長さですね。

つみたてNISAで損しないために

このようなつみたてNISAですが、なるべく損をしないためにどうしたらいいでしょうか。

私の答えは、

ドル・コスト平均法の効果を出していくことです。

なるべく、積立(投資)期間を長くしてドル・コスト平均法で利益を積み上げていくことです。

積立期間が短くなればリスクが高まります。

積立投資では10年ぐらいの投資期間は欲しいです。

つみたてNISAであれば2028年までに始めたいところです。

コメント