最近のはやりでしょうか。

変額保険というものがあります。

生命保険と積立投資が一体になった保険です。

この保険はお得なのでしょうか。

私がやってみたアクサ生命のユニットリンク保険を材料にコスパなど考察してみます。

結論

積立投資経験がないなど投資の入門として利用するのはありだと思います。

もしくは、学資保険に入るぐらいならこちらを利用したほうがよいと思います。

積立投資の経験があるなら、

掛け捨ての生保 + 積立投資

という組み合わせをご自身で組まれるのがよいでしょう。

変額保険とは

簡単に言うと

生命保険 と 積立投資 がセットになった保険商品です。

毎月一定額の保険料を支払い、その一部が生命保険に割り当てられ、残りが積立投資に回されます。

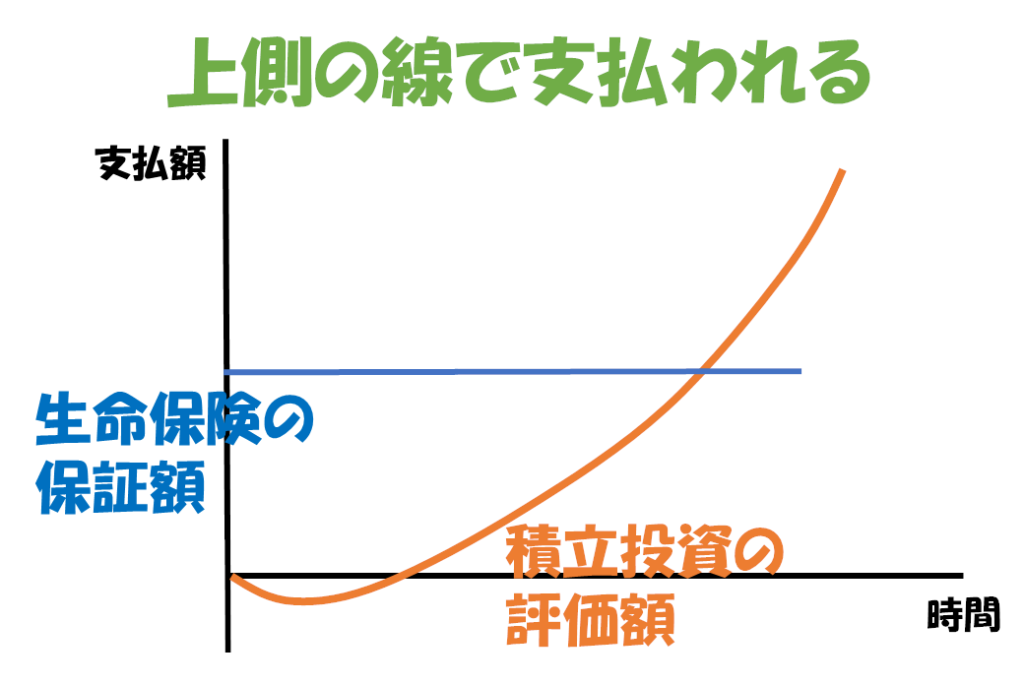

特徴は万が一の時の支払い金額です。

例えば1000万円の保証が付いたの変額保険に入ったとします。

生命保険と同時に積立投資を行っていますね。

万が一の場合、積立投資が1000万を超えていれば積立投資の評価額、1000万円より少なければ1000万円が支払われることになります。

満期後は積立投資の評価額で支払いがされます。

イメージはこんなかんじです。

では、この保険はお得なのか損なのか?

メリット、デメリットを見ていきましょう。

メリット

・積立投資をしながら万が一に備えられる

・投資なので利回りがいい

・積立投資の入門にちょどいい

・保険料控除の対象

積立投資をしながら万が一に備えられる

この商品の売りなのですが、万が一の時は家族に残すお金として、万が一がなければ老後の資産形成に利用できることがメリットです。

積み立て部分は積立投資を行っているので、一般的な保険の満期の返戻率よりは圧倒的に良くなる可能性はあります。

投資なので利回りがいい

積立投資の中身は投資信託です。

投資先は自分で選択するので、一般的に言われている株式投資の年利5%も十分可能です。

ただし、投資先はかなり限定されているので果たしてどこまで運用益が出せるかは未知です。

もちろん、投資なので元本割れもあります。

積立投資の入門にちょどいい

かなり限られた商品の中での積立投資なので、どの商品を選ぶか迷うという事が少ないです。

アクサのユニットリンクの場合、国内・外、株・債権、などの特徴ごとに1商品ずつ用意されている感じで、10本程度の中から選択します。

商品を選びやすいという点もありますが、選択の余地がないので価格の変動に一喜一憂してもしょうがないので静観していられる(静観するしかない)という状況になります。

保険料控除の対象

支払額の全額が保険料控除の対象となります。

積立投資の部分と生命保険の部分の区別がなく、全額保険料の扱いです。

税金面でお得な保険です。

払い戻しの時は運用益の部分に課税されます。

しかし、支払額の全額が元本として扱われるので生命保険料として使われた部分も元本扱いになります。

デメリット

・保険料の部分が割高感がある

・控除額、控除期間がある

・投資先が少ない

保険料の部分が割高感がある

毎月の支払額の全額が積立投資に組み入れられていればいいのですが、生命保険と積み立ての部分に分かれているようです。

支払額のうち一定額を生命保険として差し引いて、残りが積み立てに回されているようです。

「ようです」というのは、この部分が毎期されていませんが、毎月の運用推移をみると支払額の一部が積み立てに回っているように見えました。

アクサのユニットリンク保険の場合は支払額の2割が生保、8割が積み立ての感じがします。

生保の部分については1000万円の生命保険相当額を受けるには毎月2万円程度の支払いが必要なようです。

つまりその2割の4000円で1000万円の生保という感覚です。

年齢にもよりますが、ちょっと高い気がしますね。

控除額、控除期間がある

アクサ生命のユニットリンク保険の場合ですが、初めの1年目に支払った保険料は全額、控除金(解約違約金)として支払額から差し引かれます。

これが10年間かけて償還されます。

初めの1年以内に解約すると1円も戻ってこないことになります。

また、2~10年以内の解約も損することになります。

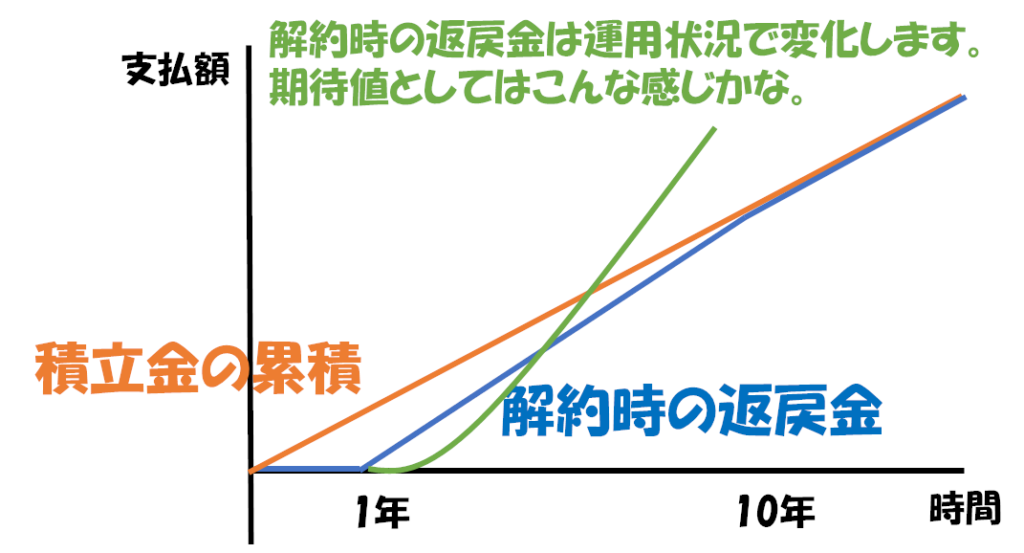

こんなイメージです。

オレンジ線が支払いの総額です。

これに対して、解約時の返戻金が青線のイメージです。

10年間は支払額を下回ります。

しかし、実際には運用しているの緑線のようになる期待ができます。

運用なのでもっと悪くなる可能性もありますけどね。

投資先が少ない

選択できる投資先が少ないのはデメリットにもなります。

リスクの取り方の選択余地が少ないので、より大きな利益を出せる可能性も制限してしまいます。

まとめ

保険料の割高感、投資商品の少なさの点から自身で積立投資ができる人は

積立投資 + 掛け捨て生保

で同じ構成を組むことがよいと思います。

生保は積立投資が生保の保証額を上回るまで利用します。

そのため、掛け捨ての安い生保を利用します。

積立投資に不慣れで勉強を兼ねてやりたい人、学資保険を考えている方は利用してみるといいでしょう。

コメント