積立投資か一括投資のどちらが得か考えたことありませんか?

積立投資をしようと思っているけど、手元にある現金を寝かせておくのはどうなんだろう?

一括投資したほうがいいのか、やはり分割で月々少しずつ投資したほうがいいのだろうか?

どちらが得なのか比較してみました。

結論

シミュレーションの結果、この先の相場次第という事になりました。

上昇相場の中では一括投資がお得です。

下降相場では分割投資がお得です。

下降して最終元値に戻った場合、分割投資がお得です。

積立投資と一括投資

始めに積立投資と一括投資の特徴をお話しておきます。

10年間でトータル120万円の投資をすることにしましょう。

積立投資は毎年12万円ずつを積み立てながら運用をしていきます。

初年は12万円を運用。

翌年は12万円を追加して24万円を運用します。

10年後に120万円にまります。

一括投資は初年度に120万円を投資して10年間運用をします。

投資金額はこんなイメージです。

| 積立投資 | 一括投資 | |

| 1年目 | 120,000 | 1,200,000 |

| 2年目 | 120,000 | |

| 3年目 | 120,000 | |

| 4年目 | 120,000 | |

| 5年目 | 120,000 | |

| 6年目 | 120,000 | |

| 7年目 | 120,000 | |

| 8年目 | 120,000 | |

| 9年目 | 120,000 | |

| 10年目 | 120,000 | |

| 合計 | 1,200,000 | 1,200,000 |

積立投資と分割投資どちらが得か

堅実な資産形成として積立投資は注目されています。

積立投資の鉄則として、毎月定額の積み立てを行う事です。

ドルコスト平均法でもその正しさを証明しています。

(参考に過去記事「初心者でも損をしない投資。積立投資でドルコスト平均法。 | 人生思うがまま (omouga-mama.com)」

しかし、手元にまとまった資金がある場合、これを眠らせておくのはもったいないです。

積立投資のルールを守って少しずつ投資に回していくのか、余剰資金は一括で投資してもいいのか迷いますよね。

そこで、積立投資した場合と一括投資した場合、長期で見たときにどのような差が出るかを調べてみました。

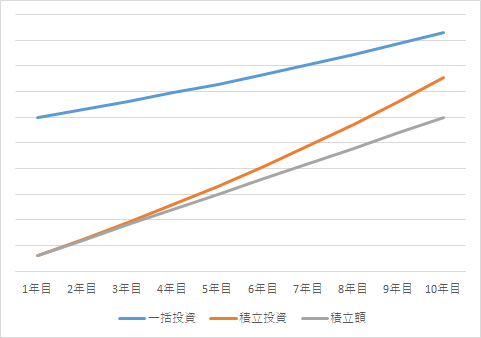

平均5%で値上げりする場合

株式は年平均5%で上昇するといわれています。

その場合、一括と積み立てでどのような差になるのでしょうか。

結果は次のような感じです。

(10年間で120万円の投資、積立の場合は毎年12万円を積み立てたとします。)

| 一括投資 | 積立投資 | |

| 1年目 | 1,200,000 | 120,000 |

| 2年目 | 1,260,000 | 246,000 |

| 3年目 | 1,323,000 | 378,300 |

| 4年目 | 1,398,150 | 517,215 |

| 5年目 | 1,458,608 | 663,075 |

| 6年目 | 1,531,538 | 816,229 |

| 7年目 | 1,608,115 | 977,041 |

| 8年目 | 1,688,521 | 1,145,893 |

| 9年目 | 1,772,947 | 1,323,188 |

| 10年目 | 1,861,594 | 1,509,347 |

(ちょっと計算を簡単にするため1年目は上昇0%としています。傾向には影響ありません)

グラフにするとこんな感じです。

一括投資の価値ですね。

必ず上昇する相場においては全資産に利回りが効いてくるので強いですね。

ちなみに、積立投資の線が曲線で一括投資に近づいてそのうち超えそうですが、一括と積み立てでトータル同じ額を投資するなら超えることはありません。

おまけですが、積立投資の線に手元に残っている残金も加算して保有資産の総額に表現を変えるとわかりやすいです。

一括投資にどんどん差を広げられていきます。

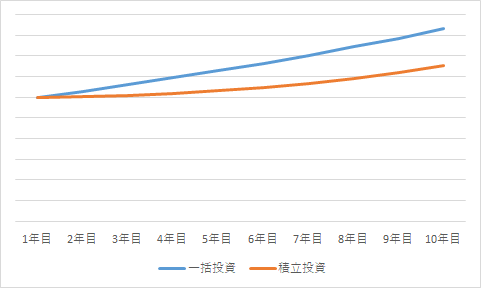

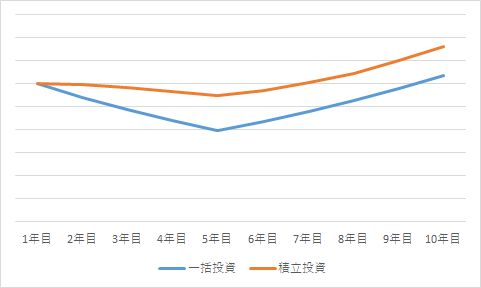

いったん下げて、もとに戻る場合

基本的には株式相場は年平均5%の上昇といわれていますが、短期だったり、売買のタイミングによっては大幅に下げた後に、何とか元の相場にも戻っただけという場合もあるでしょう。

この場合はどのようになるのでしょうか。

始めの5年で毎年10%ずつ相場が下がって、後半の5年で10%ずつ上昇してほぼ元の相場に戻ったとしましょう。

積立投資は手元に残った現金も足した総資産で見ます。

(計算が手間なので、少し値上がりした状態で終わらせています。)

| 一括投資 | 積立投資 | |

| 1年目 | 1200000 | 1200000 |

| 2年目 | 1080000 | 1188000 |

| 3年目 | 972000 | 1165200 |

| 4年目 | 874800 | 1132680 |

| 5年目 | 787320 | 1091412 |

| 6年目 | 866052 | 1140553 |

| 7年目 | 952657 | 1206609 |

| 8年目 | 1047923 | 1291269 |

| 9年目 | 1152715 | 1396396 |

| 10年目 | 1267987 | 1524036 |

積立投資の勝利です。

要因は、値下がりをしているはじめのうちは投資額が小さいので影響が少なかったことです。

十分投資が積みあがって後半で上昇局面を迎えているので、一括投資と同じように値上がりしています。

もう一つはドル・コスト平均法の理屈です。

値下がりした時に安値でたくさんの株を購入できているので上昇時の恩恵を強く受けることができました。

この例では積立投資の株式保有数は一括投資より1.2倍の株式数を保有できています。

この応用で、下降し続ける局面の場合も積立投資が有利です。(5年目で終わったのと同じ)

また、上昇局面から下降へ向かう場合(この例と逆の動き)は一括投資が有利です。

まとめ

この先、上昇相場が続くと予想した場合は一括投資が有利な結果になりました。

それは、投資当初から全資産に対して利回りがかかってくるからです。

一方、投資開始の早いうちに下降局面を経験する場合は積立投資が有利な結果となりました。

今回は結果を掲載していませんが下降上昇を繰り返す場合も積立投資が有利となっています。

長期投資をする場合は上昇、下降を経験することになるため、積立投資は長期で行うことが推奨されているのですね。

コメント